生活保護と障害年金は併用できる|加算・使途・遡及まで損しない申請の順序

著者: フラカラ編集部

このコラムのまとめ

生活保護と障害年金は同時に受け取れます。障害年金は収入認定されますが、1級・2級なら障害者加算が付き、年金部分は使途が自由。遡及請求で返還が発生するケースや、申請の順序で手元資金が変わる仕組みを、2026年時点の基準額と公的データをもとに整理しました。

生活保護と障害年金を同時に受け取る仕組み

「生活保護をもらっていると障害年金は申請できないのでは」と誤解されがちですが、実際は逆です。生活保護法では、活用できる制度はすべて使い切ったうえでなお足りない分を保護費で補う「他法他施策優先の原則」が定められており、障害年金はむしろ先に申請すべき制度として位置づけられています。

収入認定される金額、されない金額

併用時、障害年金は単純な上乗せにはなりません。保護費から年金額が差し引かれ、手元に入る合計は以下の式で決まります。

生活保護費の支給額 = 最低生活費 -(障害年金+その他の収入)

例として、単身世帯・東京都区部(1級地-1)・40歳の方で最低生活費が月13万円、障害基礎年金2級(月約6.9万円)を受給しているケースを考えます。この場合、保護費として支給されるのは約6.1万円。ここに障害者加算が上乗せされる構造です。

社会保険労務士

申請に必要な書類と手順

- 初診日と保険料納付要件を確認(年金事務所で納付記録を取得)

- 受診状況等証明書・診断書・病歴就労状況等申立書を準備

- 生活保護受給中なら担当ケースワーカーに申請の意向を伝える

- 年金事務所または市区町村窓口で障害年金を請求

- 認定決定後、年金証書を福祉事務所に提出し保護費を調整

申請前に必ず確認すべき3点

自治体によっては診断書料や社労士報酬を生業扶助・一時扶助で支給するケースがあります。また、遡及請求が認められた場合、過去に受給した保護費との相殺(返還義務)が生じる点は事前に把握しておくべき論点です。申請前の段階でケースワーカーに「遡及分の扱い」を書面で確認しておくと、後々のトラブルを避けられます。

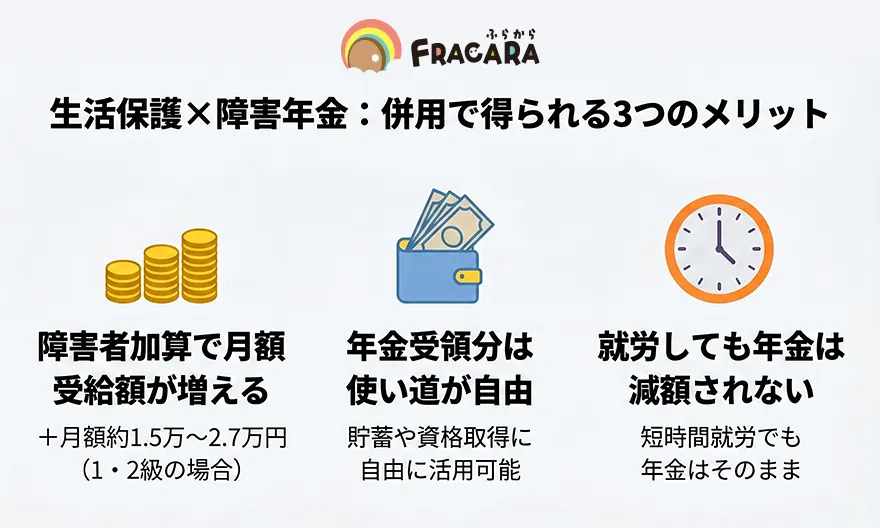

併用で得られる3つの実質的メリット

単純に保護費が減るだけなら併用の意味は薄れますが、障害年金を組み合わせることで金額以上の価値が生まれます。最も大きな利点は、生活保護という枠組みだけでは難しかった「将来に向けた備え」や「就労への挑戦」が、より柔軟にできるようになることです。年金という「個人の資産」を持つことで、生活の質や選択肢がどのように広がるのか。

ここでは、生活保護と障害年金を併用することで得られる、3つの大きなメリットを確認しましょう。

「生活保護」というセーフティネットの上に、「障害年金」というあなた自身の資産を積み重ねる。

それは、ただ生活を維持するだけでなく、「将来のために貯金する」「資格を取って自立を目指す」という、前向きな未来への投資を可能にする行為です。今の生活を守りながら、無理のない範囲で自立への歩みを進めるために、この制度を最大限に活用していきましょう。

障害者加算で月約1.6万〜2.7万円が上乗せされる

障害基礎年金1級または2級の受給者、身体障害者手帳1〜3級、療育手帳A判定などに該当する場合、生活保護費に「障害者加算」が付きます。2026年3月時点の基準額は以下の通りです。

| 地域区分 | 1級地 | 2級地 | 3級地 |

|---|---|---|---|

| 障害等級1・2級相当 | 月26,810円 | 月24,940円 | 月23,060円 |

| 障害等級3級相当(身体) | 月17,870円 | 月16,620円 | 月15,380円 |

出典:

社会保険労務士

年金部分は使途制限の対象外

生活保護費は原則として生活に必要な支出に充てることが求められ、目的外の使用(高額な嗜好品や投機など)は指導対象になります。一方で障害年金は自分の権利として受給する収入のため、貯蓄・資格取得費・家族への贈答など、使途に制約がかかりません。この違いは長期的な生活再建を考えるうえで大きな意味を持ちます。

就労しても障害年金は減らない

障害基礎年金には所得制限が設けられている場合がありますが(20歳前傷病による障害基礎年金に限る)、通常の障害年金は就労収入による減額はありません。体調と相談しながら短時間勤務で収入を積み上げつつ、基盤として年金を維持する——この二層構造が、将来の保護脱却を現実的なものにします。

制度の基本:生活保護と障害年金はどう違うのか

併用を考える前に、両制度の性格の違いを押さえておくと判断を誤りません。

生活保護の位置づけと受給要件

生活保護は憲法25条の「健康で文化的な最低限度の生活」を保障する最後のセーフティネットです。2024年度の被保護世帯数は約165万世帯、高齢者世帯が全体の55.8%を占めています。

出典:

- 預貯金・不動産・自動車など資産を原則として処分していること

- 働ける状態なら就労している、あるいは求職活動をしていること

- 親族からの援助や他制度の給付を優先的に活用していること

- 世帯全体の収入が最低生活費を下回ること

判定は世帯単位で行われ、収入に応じて支給額が変動します。

障害年金の位置づけと受給要件

障害年金は病気やケガで生活・就労に支障が出た人を、年金制度として支える仕組みです。初診日に加入していた制度によって、障害基礎年金(国民年金)または障害厚生年金(厚生年金)のいずれかが支給されます。

- 初診日に国民年金または厚生年金に加入していること(20歳前初診を除く)

- 初診日の前々月までの保険料納付要件を満たしていること

- 障害認定日(初診日から1年6か月後)時点で法令上の障害等級に該当すること

社会保険労務士

一人で抱え込まない:専門家と公的窓口の使い分け

障害年金の請求は診断書の書き方ひとつで認定結果が変わるほど繊細で、生活保護との併用となると手続きは一層複雑になります。

社会保険労務士に依頼するメリット

- 初診日の立証(カルテ廃棄時の代替資料の収集など)を代行してもらえる

- 診断書の記載内容と病歴申立書の整合性を専門的にチェックできる

- 不支給決定後の審査請求・再審査請求まで一貫して対応可能

報酬は成功報酬型が一般的で、相場は「着手金2万円程度+年金2か月分または遡及額の10〜20%」です。事務所によって設定が異なるため複数見積もりを取るのが無難です。

自治体の費用補助制度

生活保護受給中であれば、診断書作成料(1通数千円〜1万円)や社労士報酬の一部が、自治体の判断で生業扶助や一時扶助として支給されるケースがあります。制度の運用は自治体差が大きいため、担当ケースワーカーに明示的に確認しましょう。

社会保険労務士

無料で使える相談窓口

年金事務所の対面相談、街角の年金相談センター、各都道府県の社会保険労務士会が実施する無料相談会(年金テラスなど)は費用ゼロで利用できます。書類の書き方や納付要件の確認といった初期段階の疑問は、これらの窓口で十分に解消できるケースが多いです。

併用で「損」をしないための実務ポイント

併用そのものは法制度上認められていますが、申請のタイミングや遡及請求の扱いを間違えると、かえって手元に残る額が目減りすることがあります。

収入認定のルールをもう一度整理する

障害年金は「その他の収入」として全額が収入認定されます。ただし、年金請求にかかった診断書料や交通費などの必要経費は、申告すれば収入から控除される扱いです。ケースワーカーへの申告漏れがないよう領収書は必ず保管してください。

遡及請求と返還金の関係

障害認定日まで遡って年金を請求する「遡及請求」が認められると、最大5年分の年金が一時金として支給されます。たとえば障害基礎年金2級で5年遡及すれば、約400万円超のまとまった金額が入ることも。

ただし、その期間に生活保護を受給していた場合、重複分は生活保護法第63条に基づき「費用返還義務」が発生します。つまり、受け取った遡及金の一部または大部分を自治体に返すことになります。

出典:

社会保険労務士

申請順序で手元資金が変わる

理想的なのは、生活保護を申請する前に障害年金の請求を済ませておくこと。保護開始前の期間に遡及が限定されれば、返還義務そのものが発生しません。すでに保護受給中であっても、遡及期間をどこで区切るかで返還額は変動します。自己判断で進めず、社労士とケースワーカーの双方に相談して戦略を立てるのが賢明です。

実際によく寄せられる疑問

障害年金の額が最低生活費を超えたらどうなる?

年金額が最低生活費を上回れば、生活保護は停止または廃止となります。ただし医療費負担が重い方については、医療扶助のみを単給する扱いが可能なケースも。収入が基準ギリギリの場合は、国民健康保険料や医療費の自己負担が急増して生活が苦しくなることがあるため、停止のタイミングは慎重に判断する必要があります。

遡及金を一括で返せない時はどうする?

返還は原則一括ですが、生活再建に支障が出る場合は分割納付の協議が可能です。自治体によっては数年がかりの分納を認めるところもあり、ケースワーカーとの相談で現実的な返還計画を組みます。

福祉事務所職員

生活保護と障害年金、申請はどちらが先?

所持金が尽きかけているなど緊急性が高い局面では、即日対応が可能な生活保護を先に申請する方が現実的です。一方、数か月の猶予がある場合は障害年金を先に請求し、認定結果を持って保護申請に進むと、遡及返還のリスクを回避できます。長期的な自立を見据えるなら、年金先行が基本線です。

まとめ:制度を組み合わせて生活基盤を立て直す

生活保護と障害年金の併用は、単なる「お金の上乗せ」ではなく、生活再建に向けた戦略的な制度活用です。押さえておくべき要点を再掲します。

- 障害者加算を取り逃さない:1・2級で月約2.3万〜2.7万円、3級身体障害で月約1.5万〜1.8万円の上乗せ

- 申請の順番を設計する:可能なら年金を先行させ、遡及返還のリスクを最小化

- 社労士と福祉事務所の両輪で進める:認定率向上と費用補助の活用をセットで検討

- 年金の使途自由を活かす:貯蓄や職業訓練など、保護脱却につながる投資に回せる

社会福祉士

フラカラ編集部では、障がいのある方の就労や働き方について、できるだけ分かりやすく、実生活に役立つ情報をお届けすることを大切にしています。

制度や仕組みだけでなく、利用者の立場や現場で感じやすい悩みに目を向け、

一つひとつのテーマを丁寧に整理・編集しています。

難しい言葉や専門的な表現に偏らず、はじめて調べる方にも伝わる内容になるよう心がけながら、日々コラムの制作を行っています。